انتخاب چندبعدی تراکنش ها: چارچوبی برای استفاده از تحلیل داده ها در فرآیند حسابرسی

چکیده:

پیشرفت در تکنیک های تحلیل داده به حسابرسان این امکان را می دهد که کل جمعیت تراکنشها را پردازش کنند تا نقاط ناهنجار (یعنی تراکنش های غیرمعمول/مشکوک) را که احتمال خطا در آن ها بیشتر است، شناسایی کنند. با این حال، این تکنیک ها اغلب تعداد زیادی نقاط ناهنجار تولید می کنند که بررسی کامل آن ها توسط حسابرسان در آزمون های محتوا عملی نیست. این مطالعه چارچوبی برای انتخاب چندبعدی تراکنشها (MADS) پیشنهاد می کند که رویکردی سیستماتیک برای استفاده از تحلیل داده ها در فرآیند حسابرسی فراهم می کند. این چارچوب همچنین یک مانع رایج در استفاده از تحلیل داده ها برای کل جمعیت داده ها، یعنی مقابله با تعداد زیاد نقاط ناهنجار، را سازمان دهی می کند. این چارچوب با شناسایی موارد مشکل زا از کل جمعیت با استفاده از تحلیل داده ها و سپس اعمال روش های اولویت بندی بر روی این موارد، به حسابرسان اجازه می دهد تا بر روی موارد با ریسک بالای اشتباهات تمرکز کنند و در نهایت اثربخشی حسابرسی را افزایش دهند.

واژگان کلیدی: تحلیل داده ها؛ نمونه گیری حسابرسی؛ شناسایی نقاط ناهنجار؛ اضافه بار اطلاعات.

مقدمه:

این مقاله یک چارچوب تحلیل تراکنش چندبعدی (MADS) ارائه می دهد تا حسابرسان را در شناسایی و اولویت بندی نقاط ناهنجار برای آزمون های محتوا راهنمایی کند. ما روشی پیشنهاد می کنیم که تحلیل داده ها را در فرآیند انتخاب تراکنش ها جهت حسابرسی اعمال می کند و نقاط ناهنجار شناسایی شده را بر اساس معیارهای مختلف اولویت بندی می کند. با انجام تحلیل کامل جمعیت به منظور تسهیل رسیدگی بیشتر با تمرکز بر تراکنش هایی که احتمال بیشتری برای خطا یا انحراف دارند، چارچوب MADS خطر عدم شناسایی اشتباهات را کاهش می دهد و اثربخشی حسابرسی را افزایش می دهد.

نمونه گیری، برای انتخاب و بررسی یک نمونه نماینده از جمعیت که به حسابرسان اجازه می دهد در مورد ویژگی های جامعه حسابرسی شده نتیجه گیری کنند، یک عمل معمول در حسابرسی است. در حالی که نمونه گیری کارآیی حسابرسی را افزایش می دهد، اما ریسک نمونه گیری را نیز به همراه دارد. AU-C 530 ریسک نمونه گیری را به عنوان "ریسک این که نتیجه گیری حسابرس بر اساس یک نمونه با نتیجه گیری حاصل از رسیدگی به کل جمعیت به همان روش حسابرسی، متفاوت باشد" تعریف می کند. برای آزمون های محتوا، اگرچه حسابرسان معمولا اندازه نمونه را به گونه ای انتخاب می کنند که ریسک نمونه گیری را پایین نگه دارد، اما نهادهای ناظر اغلب اندازه نمونه های مورد استفاده حسابرسان را مورد سوال قرار می دهند. هنگامی که حسابرسان از نمونه گیری استفاده می کنند، معمولا اندازه نمونه ای که انتخاب می کنند کمتر از یک درصد کل جمعیت است. این موضوع موجب نگرانی از نادیده گرفتن تراکنش های کلیدی می شود.

با اجرای تحلیل داده ها، حسابرسان دیگر محدود به رویکرد سنتی نمونه گیری نیستند و اکنون می توانند کل جمعیت تراکنش ها را بررسی کنند. بررسی کل جمعیت می تواند کیفیت حسابرسی را به طور قابل توجهی افزایش دهد. استفاده از تحلیل داده ها، شواهد حسابرسی به دست آمده از بررسی 100 درصد تراکنش ها را ارائه می دهد، بنابراین ریسک نمونه گیری را از بین می برد. آن همچنین به حسابرسان اجازه می دهد با تمرکز بر نقاط ناهنجار (مانند تراکنش های غیرمعمول/مشکوک) حسابرسی خود را بهتر انجام دهند.

اشکال احتمالی اعمال تحلیل داده ها در فرآیند انتخاب تراکنشها این است که ممکن است تعداد زیادی نقاط ناهنجار که نیاز به توجه دارند را تولید کند که بررسی آنها فراتر از توان و منابع در اختیار حسابرسان است. این نگرانی از اضافه بار اطلاعات را برمی انگیزد. علاوه بر این، این مشکل احتمالا با معرفی داده های بزرگ به تحلیل داده ها تشدید خواهد شد. با این حال، اکثر مطالعات قبلی به مشکل پردازش پس از شناسایی نقاط ناهنجار که حسابرسان ممکن است با آن مواجه شوند، نمی پردازند. بنابراین، توسعه یک چارچوب و روش هایی که بتواند حسابرسان را در استفاده موثر از تحلیل داده ها در فرآیند حسابرسی راهنمایی کند و به آن ها در مدیریت کارآمد تعداد زیاد نقاط ناهنجار کمک کند، ضروری است.

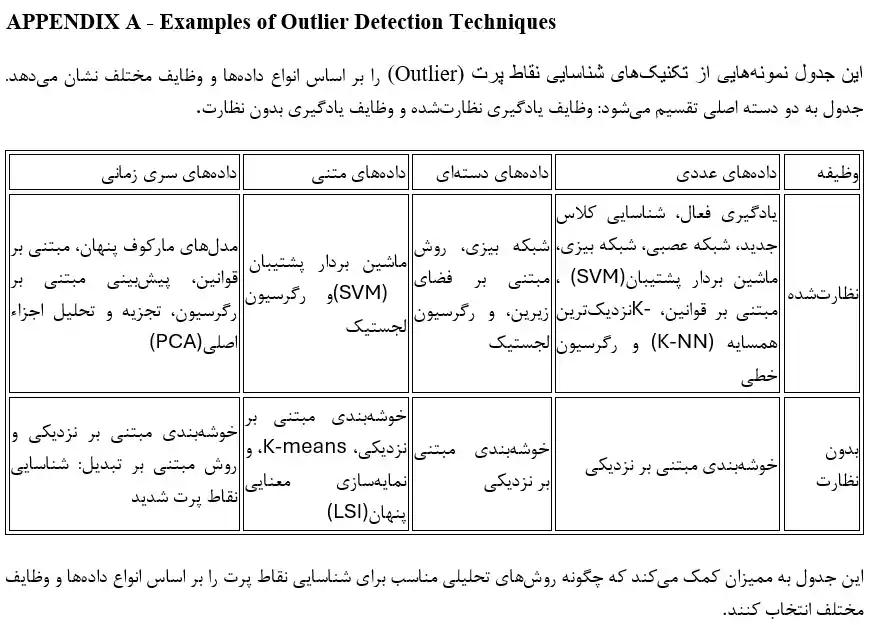

چارچوب MADS با شناسایی نقاط ناهنجار بر اساس معیارهای چندبعدی و سپس اولویت بندی نقاط ناهنجار برای کمک به حسابرسان در تمرکز بر روی مشکل ترین موارد هنگام انجام آزمون های محتوا، به این مسائل پاسخ می دهد. این چارچوب در مناطقی از حسابرسی که جمعیت تراکنش ها بزرگ است اما می توان با استفاده از فیلترهای مناسب به طور دقیق به تراکنش های پرخطر محدود شد، موثرترین است. بر اساس نظرسنجی انجام شده توسط شورای گزارش دهی مالی در مورد شش بزرگ ترین موسسات حسابرسی بریتانیا، تحلیل داده های حسابرسی در حال حاضر بیشتر در آزمون اسناد حسابداری و تجزیه و تحلیل دفتر کل استفاده می شود و همچنین به میزان محدودی در تجزیه و تحلیل درآمد، تجزیه و تحلیل فرآیند، و ارزش گذاری ابزارهای مشتقاه استفاده می شود (شورای گزارش دهی مالی 2017). این ها نیز زمینه هایی هستند که فرآیند MADS احتمالا مفیدتر خواهد بود.

چارچوب MADS با پیروی از رویکرد علم طراحی توسعه یافته است. به ویژه، یک گروه از کارشناسان حسابرسی که از اعضای موسسه حسابداران رسمی آمریکا (AICPA)، حسابداران حرفه ای مجاز (CPA) کانادا و حسابرسان مستقل از هشت موسسه حسابرسی (از جمله چهار بزرگ)، چارچوب را ارزیابی کرده و نظراتی ارائه کردند، و چارچوب چندین بار با هدف اعمال این نظرات اصلاح شده است. این نسخه پیشنهادی محصول نهایی است که همه کارشناسان بر روی سودمندی عملی آن توافق دارند. به طور کلی، این مطالعه به هر دو جامعه علمی و حرفه ای با پرداختن به حرکت گسترده در استفاده از فناوری جدید در فرآیند حسابرسی کمک می کند.

ادامه مقاله به این ترتیب سازماندهی شده است. بخش دوم یک مرور مختصر از ادبیات مرتبط ارائه می دهد. بخش سوم روش شناسی مورد استفاده در ساخت و ارزیابی چارچوب را مورد بحث قرار می دهد، و چارچوب پیشنهادی در بخش چهارم توضیح داده شده است. بخش پنجم کاربرد چارچوب را با استفاده از یک مثال خاص نشان می دهد. بخش ششم مقاله را نتیجه گیری می کند.

بررسی ادبیات:

ادبیات پیشین پیشنهاد کرده است که از تحلیل داده ها در مراحل مختلف حسابرسی استفاده شود. به عنوان مثال، Cao, Chychyla, and Stewart (2015) نحوه استفاده از تحلیل داده ها در شناسایی و ارزیابی ریسک اشتباهات بااهمیت و ریسک ورشکستگی یا تقلب مدیریتی را مورد بحث قرار می دهند. آن ها نشان دادند که گروه های حسابرسی داخلی در سازمان های بزرگ، شروع به بهره گیری از قدرت تحلیل داده ها برای بهبود کارآیی و اثربخشی خود کرده اند. Perols, Bowen, Zimmermann, and Samba (2017) روش های مختلف تحلیل داده ها را در پیش بینی تقلب در صورت های مالی ارزیابی کردند و نشان دادند که این روش ها عملکرد پیش بینی بهتری نسبت به روش های سنتی دارند. Kogan, Alles, Vasarhelyi, and Wu (2014) چارچوبی برای بررسی داده های جمعیت کامل در یک محیط حسابرسی مداوم طراحی کردند و توانایی پیش بینی تحلیل داده ها در شناسایی ناهنجاری ها را نشان دادند.. Yoon, Hoogduin, and Zhang (2015) پیشنهاد کردند از تحلیل داده های بزرگ برای پیش بینی بهتر عملکردهای آتی شرکت ها مانند فروش و درآمد استفاده شود.

در حالی که کاربردهای مختلف تحلیل داده ها برای فرآیند حسابرسی پیشنهاد شده است، راهنمایی استاندارد در مورد چگونگی بهره برداری حسابرسان از تحلیل داده ها در عمل وجود نداشته است. Appelbaum, Kogan, and Vasarhelyi (2016) و Wang and Cuthbertson (2015) نیاز به محققان دانشگاهی برای ارائه چنین راهنمایی هایی را برجسته کرده اند. برای پاسخ به این نیاز، AICPA در سال 2017 "راهنمای تحلیل داده های حسابرسی" (ADA) را منتشر کرد که استفاده از تحلیل داده های حسابرسی به عنوان روش های تحلیلی در حسابرسی صورت های مالی را مورد بحث قرار داد. این راهنما نحوه استفاده از ADAها برای کشف الگوها، شناسایی ناهنجاری ها، و استخراج اطلاعات مفید در ارزیابی ریسک های اشتباهات بااهمیت، انجام روش های تحلیلی جامع، انجام آزمون های محتوا و آزمون کنترل ها را معرفی می کند. مقاله ما با ارائه یک چارچوب برای استفاده از تحلیل داده ها در فرآیند انتخاب داده های حسابرسی که توسط متخصصان و اعضای AICPA و CPA کانادا ارزیابی شده است، به این ادبیات کمک می کند.

در حال حاضر، تکنیک های نمونه گیری مختلف (نمونه گیری آماری و غیرآماری) به طور معمول در مراحل مختلف فرآیند حسابرسی مانند آزمون های کنترل و آزمون های محتوا استفاده می شود (Christensen, Elder, and Glover 2015). اگرچه AU-C 530 راهنمایی های اساسی برای برنامه ریزی، انجام، و ارزیابی نمونه های حسابرسی ارائه می دهد، ریسک نمونه گیری همچنان وجود دارد و ممکن است اثربخشی حسابرسی را به خطر بیندازد. برای مقابله با این ریسک نمونه گیری، ادبیات موجود تکنیک های آماری و یادگیری ماشینی مختلفی را معرفی کرده است که کل جمعیت را پردازش می کنند و تراکنش های غیرمعمول را شناسایی می کنند. هدف اصلی این تکنیک ها شناسایی تراکنش هایی است که از فعالیت های عادی کسب وکار انحراف دارند و احتمال بیشتری برای خطا یا انحراف دارند (Aggarwal 2013).

Alles et al. (2006) وDebreceny et al. (2003) هشدار می دهند که در حالی که تکنیک های معرفی شده در مطالعات قبلی در کمک به حسابرسان در شناسایی نقاط ناهنجار موثر هستند، می توانند منجر به اضافه بار اطلاعات شوند که تعداد زیادی نقاط ناهنجار تولید می کند به دلیل گسترش سریع جهان داده ها. در نتیجه، ممکن است بررسی کامل نقاط ناهنجار برای حسابرسان عملی نباشد. Issa (2013)، Issa and Kogan (2014)، وLi, Chan, and Kogan (2016) پیشنهاد می کنند که روش های اولویت بندی به تعداد زیادی نقاط ناهنجار در محیط حسابرسی داخلی اعمال شود تا این مانع برطرف شود. در محیط حسابرسی خارجی، راهنمای ADA (AICPA 2017) نحوه استفاده از تکنیک های تحلیل داده ها در مراحل مختلف یک حسابرسی را پیشنهاد می کند اما راهنمایی در مورد استفاده از تحلیل داده ها برای بررسی کل جمعیت داده ها یا شناسایی نقاط ناهنجار ارائه نمی دهد. این مقاله این شکاف را با پیشنهاد یک چارچوب که حسابرسان را در شناسایی و اولویت بندی نقاط ناهنجار برای فرآیند انتخاب داده های حسابرسی راهنمایی می کند، پر می کند. به طور خاص، راهنمایی هایی در مورد نحوه بررسی کل جمعیت با استفاده از فیلترهای مبتنی بر قضاوت و ابزارهای تحلیل داده ها و نحوه برخورد با تعداد زیادی نقاط ناهنجار ارائه می دهد.

روش شناسی:

چارچوب MADS پیشنهادی در این مطالعه با پیروی از رویکرد علم طراحی توسعه یافته است (Gregor and Hevner 2013؛Hevner et al. 2004). علم طراحی یک روش شناسی تحقیق است که به دنبال ایجاد دانش یا درک جدیدی است که قصد دارد مشکلات دنیای واقعی را از طریق طراحی مصنوعات نوآورانه یا جدید (مانند اشیاء، فرآیندها، الگوریتم ها و چارچوب ها) و ارزیابی چنین مصنوعات حل کند (Hevner et al. 2004؛Simon 1996).

بر اساس روش های فعلی در فرآیند ارزیابی ریسک و فرآیند نمونه گیری حسابرسی، این مطالعه هدف دارد یک مصنوع قابل قبول (یعنی چارچوب) برای پاسخگویی به نیازهای حسابرسان برای استفاده از تحلیل داده ها در فرآیند حسابرسی توسعه دهد (طراحی به عنوان یک مصنوع). چارچوب به موضوع شناسایی موثر نقاط ناهنجار برای بررسی در آزمون های محتوا هنگام پردازش کل جمعیت داده ها می پردازد (ارتباط مشکل). چارچوب اولیه MADS بر اساس یک بررسی کامل و تحلیل ادبیات موجود در زمینه تحلیل داده ها و حسابرسی (طراحی به عنوان یک فرآیند جستجو و دقت تحقیقاتی) توسعه داده شد. بر اساس بررسی ادبیات قبلی و راهنمایی های حرفه ای که یک چارچوب برای تحلیل داده ها را مورد بحث قرار می دهند ما چندین مرحله شناسایی کردیم که حسابرسان باید برای اعمال موثر تحلیل داده ها برای شناسایی نقاط ناهنجار طی کنند. یک فرآیند شناسایی موثر تراکنش هایی را شناسایی می کند که احتمال بیشتری برای مشکل زا بودن دارند و نیاز به بررسی بیشتر از طریق آزمون های محتوا دارند.

چارچوب اولیه در ادامه ارزیابی و اصلاح شد (ارزیابی طراحی و ارتباط تحقیق). برای ارزیابی چارچوب MADS، از روش ارزیابی توصیفی استفاده شد که نیاز به استدلال آگاهانه برای ساخت یک استدلال قانع کننده برای سودمندی مصنوع، با اطلاعاتی که از یک پایگاه دانش به دست آمده است، دارد (Hevner et al. 2004). در این مطالعه، هیئت مشاوره ابتکار تحقیق تحلیل داده های حسابرسی AICPA راتگرز (RADAR) دانش و تجربه در مورد نیازهای واقعی حسابرسان در فرآیند ارزیابی ریسک و نمونه گیری را فراهم کرد. هیئت مشاوره از اعضای AICPA، CPA کانادا، و حسابرسان مستقل از هشت موسسه حسابرسی (از جمله چهار بزرگ) تشکیل شده بود. چارچوب MADS توسط این کارشناسان حسابرسی در جلسات ماهانه ارزیابی شد و بر اساس بازخورد و نظرات دریافتی از اعضای هیئت مشاوره اصلاح شد. این فرآیند چندین بار در طول یک سال تکرار شد تا همه اعضای هیئت مشاوره بر سودمندی عملی چارچوب توافق کردند. بخش بعدی یک توضیح دقیق از محصول نهایی این فرآیند ارائه می دهد.

توضیح چارچوبMADS

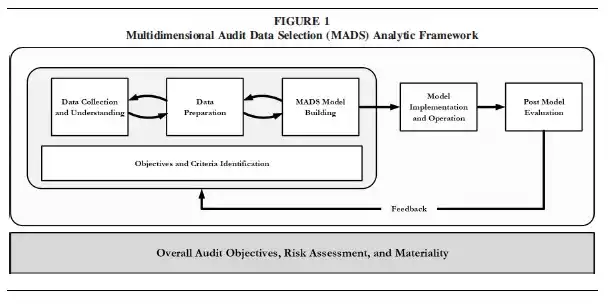

چارچوب MADS با هدف راهنمایی حسابرسان در شناسایی نقاط ناهنجار برای آزمون های محتوا توسعه داده شد. شکل 1 جریان کلی چارچوب را نشان می دهد. این چارچوب شامل شش مرحله است: (1) شناسایی اهداف و معیارها، (2) جمع آوری و درک داده ها، (3) آماده سازی داده ها، (4) ساخت مدل MADS، (5) پیاده سازی و اجرای مدل، و (6) ارزیابی پس از مدل. اجرای این شش مرحله باید با اهداف کلی حسابرسی، ارزیابی ریسک، و مادی بودن هدایت شود. هر مرحله در زیر بخش های زیر با محتوا بیشتر توضیح داده شده است.

مرحله 1: شناسایی اهداف و معیارها

هنگام برنامه ریزی و ساخت فرآیند MADS، تیم حسابرسی باید ابتدا تا حد ممکن بینشی در مورد طبیعت، گستره و زمان بندی آزمون های محتوا مورد نیاز به دست آورد. در این مرحله، تیم باید اهداف خاص حسابرسی را که باید در آزمون محتوا لحاظ شوند را شناسایی کند. مثال هایی از این اهداف شامل دقت، کامل بودن، و وقوع تراکنش ها هستند (یعنی ارزیابی اینکه آیا تمام مبالغ تراکنش ها بدون خطا ثبت شده اند، آیا همه رویدادهای مالی ثبت شده اند، و آیا تراکنش های ثبت شده اتفاق افتاده اند). اهداف باید توسط حسابرسان و طرف های مرتبطی که تحت تاثیر نتایج فرآیند MADS قرار می گیرند، تایید شوند. هنگام شناسایی اهداف، تیم حسابرسی باید همچنین خطرات بالقوه استفاده از فرآیند MADS را شفاف سازی کند. خطرات ممکن است شامل طولانی تر شدن فرآیند MADS از زمان پیش بینی شده، مواجه شدن تیم حسابرسی با محدودیت های بودجه ای، کیفیت پایین یا عدم دسترسی به داده ها، یا عدم دستیابی به نتایج مورد انتظار باشد. همچنین مهم است که تیم یک تحلیل هزینه و فایده از اجرای فرآیند MADS انجام دهد.

هنگامی که تیم حسابرسی تعیین کرد که فرآیند MADS برای دستیابی به اهداف حسابرسی اعلام شده مناسب است، او باید روش های خاص حسابرسی لازم برای دستیابی به اهداف حسابرسی را مشخص کند. به عنوان مثال، روش حسابرسی ممکن است شامل ارزیابی سوابق تراکنش با تایید مبالغ پولی آن ها باشد (یعنی آزمون های جامع تراکنش ها) یا انجام روش های خاصی که برای آزمون ترازهای مالی در صورت های مالی طراحی شده اند (یعنی آزمون های محتوای ترازها). در نهایت، تیم حسابرسی باید روش هایی برای ارزیابی فرآیند MADS (مثلا دقت و عملکرد) ایجاد کند و معیارهایی برای ارزیابی اینکه آیا همه جنبه های فرآیند رضایت بخش هستند، تعیین کند. معیارهای موفقیت می توانند بهبود در دقت یا زمان بندی آزمون های محتوا باشند. هنگام تعیین معیارهای موفقیت، تیم حسابرسی باید همچنین سطح اهمیتی که در ارزیابی ریسک حسابرسی تعیین شده را در نظر بگیرد. با در نظر گرفتن سطح اهمیت در رسیدگی و ارزیابی ریسک ها (یعنی ریسک قابل قبول حسابرسی، ریسک ذاتی، ریسک کنترل، و ریسک کشف برنامه ریزی شده)، تیم حسابرسی سطح کافی و مناسب از شواهد حسابرسی را تعیین می کند.

مرحله 2: جمع آوری و درک داده ها

پس از شناسایی هدف و معیارهای فرآیند MADS، تیم حسابرسی باید داده ها را جمع آوری کرده و درکی از داده ها به دست آورد. این مرحله ای اساسی است تا از بروز مشکلات غیرمنتظره در مراحل بعدی جلوگیری شود. این فرآیند شامل جمع آوری اولیه داده ها، توصیف داده ها، کاوش داده ها، و تایید کیفیت داده ها است. در این مرحله، تیم باید نگاهی دقیق تر به همه داده های موجود بیندازد تا تعیین کند که آیا داده های موجود برای برآوردن نیازهای آن ها کافی است، چه منابع داده ای نیاز به ادغام دارند، و چگونه داده های مفقود مدیریت می شوند.

در حالی که جمع آوری داده های ناکافی منجر به تحلیل ناکافی می شود، جمع آوری داده های بیش از حد غیرمرتبط نیز هزینه بر است. بنابراین، مهم است که تیم حسابرسی داده هایی را شناسایی کند که برای فرآیند MADS مرتبط هستند. چالش در شناسایی داده های مرتبط و غیرمرتبط است. معیارهای تصمیم گیری برای تعیین داده های مرتبط باید بر اساس اهداف شناسایی شده در مرحله قبلی باشد. داده هایی که با اهداف بررسی شده مرتبط و قابل استفاده نیستند باید به عنوان داده های غیرمرتبط در نظر گرفته شوند.

همچنین مهم است که منابع داده های موجود شناسایی شده و نقاط قوت و ضعف آن ها از جمله هزینه ها و مزایای هر منبع داده. ارزیابی شود، به عنوان مثال، اگر حسابرسان از فرآیند MADS برای شناسایی پرداخت های تکراری استفاده کنند، باید قبل از کاوش داده ها اطمینان حاصل کنند که داده ها از منابع داده ای غیرهمپوشان استخراج شده و همه تراکنش های پرداخت را برای یک مدت زمان مشخص پوشش می دهند. حسابرسان سپس باید داده هایی که اطلاعات مربوط به تاریخ ها، فاکتورها، چک ها، و فروشندگان را فراهم می کنند، جمع آوری و تایید کنند.

همانطور که تیم حسابرسی درک بهتری از منابع داده به دست می آورد، ممکن است تصمیم بگیرد اهداف و معیارهای موفقیت فرآیند MADS را بازبینی کند. به عنوان بخشی از فرآیند جمع آوری داده، همچنین لازم است کیفیت داده ها با بررسی داده های مفقود، خطاهای داده، خطاهای اندازه گیری، و انواع دیگر ناسازگاری ها که ممکن است باعث مشکلات در تحلیلهای بعدی شوند، تایید شود. اگر کیفیت داده های جمع آوری شده نیازهای روش های حسابرسی لازم را برآورده نکند، تیم حسابرسی ممکن است نیاز به بازگشت به مرحله 1 و بازبینی رویکرد حسابرسی خود داشته باشد. بنابراین، ممکن است چندین بار تکرار این دو مرحله لازم باشد تا اهداف عملی و معیارهای موفقیت مناسب با توجه به منابع داده های موجود شناسایی شوند.

مرحله 3: آماده سازی داده ها

آماده سازی داده برای هر تحلیل داده موفق ضروری است، اما آن موضوعی زمان بر است. تیم حسابرسی اغلب باید داده های اصلی را به فرمتی تبدیل کند که برای پردازش و تحلیل بیشتر مناسب باشد. مثال های معمول آماده سازی داده شامل تمیزکردن داده های ناسازگار یا استانداردنشده، حذف یا استنتاج مقادیر مفقود، یا ترکیب داده ها از منابع مختلف است. همچنین، بررسی دقت داده ها قبل از انجام تحلیل داده های دقیق یک گام حیاتی است ، زیرا کیفیت ضعیف داده ها معمولا منجر به نتایج نادرست، غیرقابل اعتماد و حتی گمراه کننده می شود.

مرحله آماده سازی داده ها همچنین شامل رویه های ترکیب رکوردها، انتخاب یک زیرمجموعه از داده ها، یا استخراج ویژگی های جدید از ویژگی های موجود است. به عنوان مثال، حسابرسان با مشتریانی که از یک سیستم موجودی دوره ای استفاده می کنند ممکن است تراکنش های تجمیع شده هفتگی یا ماهانه را برای درک ارتباط بین حساب های درآمد و حساب های موجودی کالا تولید کنند. حسابرسان ممکن است همچنین مجبور شوند چندین مجموعه داده را برای ردیابی یک زنجیزه حسابرسی ترکیب کنند. برای مثال، زنجیره حسابرسی برای فروش محصولات شامل پذیرش سفارشات فروش، تحویل محصولات و دریافت وجه است. برای تایید تراکنش های فروش، حسابرسان ممکن است بخواهند چندین منبع داده را برای بررسی اطلاعات دیگر مانند نمایندگان فروش و کمیسیون فروش آن ها، تاییدیه های تحویل، یا محل فروشگاه ادغام کنند.

بسته به تکنیک یا برنامه مورد استفاده، ممکن است لازم باشد که فرمت داده ها تغییر کند یا داده ها به مجموعه داده های آموزشی و مجموعه داده های آزمایشی تقسیم شوند. به عنوان مثال، اگر مشتریان از SAP یا MS Access استفاده کنند اما حسابرسان از برنامه های خود مانندSPSS یا IDEA برای بررسی داده های مشتریان استفاده کنند، حسابرسان ممکن است نیاز به تغییر فرمت داده های مشتری یا فرمت ویژگی ها به فرمتی قابل قبول برای برنامه خود داشته باشند. همانطور که در مرحله قبلی، همانطور که آماده سازی داده ها پیش می رود، تیم حسابرسی ممکن است نیاز به بازگشت به مرحله قبلی برای به دست آوردن درک بهتری از داده های موجود فعلی و همچنین نیازهای داده داشته باشد. بنابراین، ممکن است چندین بار تکرار این مراحل برای آماده سازی داده کافی برای مرحله بعدی لازم باشد.

مرحله 4: ساخت مدل انتخاب داده های حسابرسی چندبعدی (MADS)

انگیزه پشت ساخت این چارچوب، عدم راهنمایی در مورد چگونگی اعمال تحلیل داده ها در فرآیند انتخاب داده های حسابرسی و نیاز به پرداختن به موضوع اضافه بار اطلاعاتی است که حسابرسان ممکن است هنگام مواجهه با تعداد زیادی تراکنش ها/داده های مشکوک که نیاز به تحلیل و تایید بیشتر دارند، تجربه کنند. هدف فرآیند MADS آن است اثربخشی و کارایی فرآیند حسابرسی را با اعمال تکنیک های شناسایی نقاط ناهنجار چندبعدی و اولویت بندی نقاط ناهنجار شناسایی شده در مرحله انتخاب داده های حسابرسی افزایش دهد.

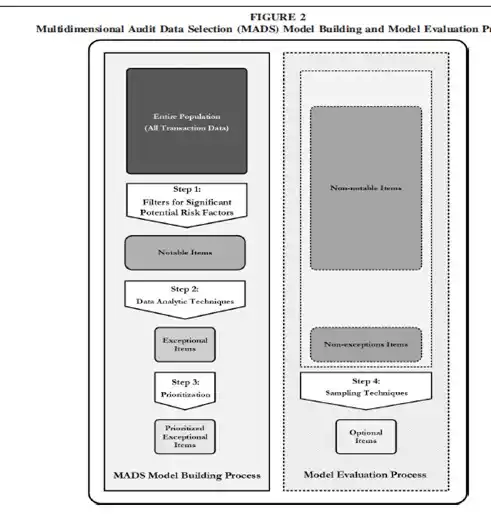

شکل 2 فرآیندMADS را نشان می دهد که شامل سه مرحله در فرآیند ساخت مدل و یک مرحله برای ارزیابی مدل است. در زیر، توضیح دقیقی از هر مرحله ارائه می دهیم.

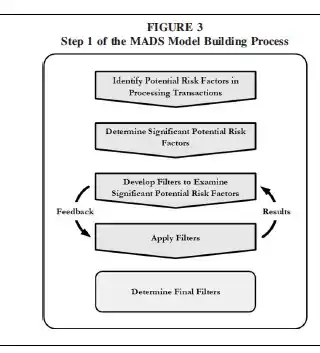

مرحله 1: فیلترها برای عوامل ریسک بالقوه مهم (شناسایی موارد قابل توجه)

در مرحله 1، تیم حسابرسی مجموعه ای از فیلترها را برای اعمال بر کل مجموعه داده ها برای کشف مواردی که احتمال بیشتری برای مشکل زا بودن دارند، شناسایی می کند. به ویژه، تیم حسابرسی باید معیارهای خاصی را ایجاد کند – مجموعه ای از نشانگرهای ناهنجاری (یعنی فیلترها) – برای شناسایی نقاط ناهنجار که ریسک بیشتری برای خطا دارند. معیارها باید بر اساس انواع تراکنش ها، قوانین کسب وکار و تجربیات قبلی حسابرسان باشد. معیارها باید به ویژه با اهداف حسابرسی شناسایی شده در مرحله 1 که توسط ارزیابی ریسک و اهمیت هدایت می شوند، همخوانی داشته باشند. شکل 3 نمای کلی از این مرحله اول را نشان می دهد.

برای شناسایی و تعیین مجموعه ای مناسب از فیلترها در مرحله 1، تیم حسابرسی باید پنج زیرمرحله را طی کند.

اول، تیم حسابرسی عوامل ریسک بالقوه در پردازش تراکنش ها را شناسایی می کند. یعنی، تیم کشف می کند که خطاهای بالقوه در پردازش تراکنش ها کجا می توانند رخ دهند که بر صورت های مالی تاثیر بگذارند. تیم همچنین درک می کند که چگونه صورت های مالی می توانند به دلیل خطاهای بالقوه اشتباه شوند. عوامل ریسک بالقوه می توانند به سادگی شامل این باشند که آیا سفارشات بیش از یک بار ثبت شده اند یا پرداخت های تکراری به فروشندگان مشابه انجام شده اند، تا به پیچیدگی بیشتری مانند اینکه آیا مبلغ پرداخت با مبلغ سفارش خرید و فاکتور مطابقت ندارد، یا اگر تعداد زیادی تراکنش ها پس از ساعات کاری عادی ثبت شده اند و توسط یک مدیر خرید در تعطیلات آخر هفته تایید شده اند.

دوم، تیم عوامل ریسک بالقوه مهم را تعیین می کند. کشف موارد مشکل زا در مورد هر عامل ریسک بالقوه اغلب نیاز به انجام تعداد زیادی از آزمون های حسابرسی دارد. بنابراین، به جای بررسی همه عوامل ریسک بالقوه، تیم باید بر روی عواملی تمرکز کند که احتمالا برای هدف مورد نظر آزمون های جامع مناسب تر هستند (یعنی به دست آوردن شواهد حسابرسی کافی و مناسب از طریق بررسی موارد مشکل زا). به ویژه، هنگام تعیین عوامل ریسک بالقوه مهم، تیم باید ریسک اشتباهات بااهمیت به دلیل خطاهای بالقوه، اثربخشی کنترل هایی که بر پردازش تراکنش ها اعمال شده اند، و ادعاهای حسابرسی را در نظر بگیرد.

سوم، تیم حسابرسی مجموعه ای از فیلترهایی که برای بررسی عوامل ریسک بالقوه مهم طراحی شده اند، ایجاد می کند. فیلترها باید به درستی طراحی شده باشند تا تراکنش های ناهنجار/مشکوک که مشکل زا هستند را شناسایی کنند. همچنین، طراحی یا عملکرد فیلترهای انتخاب شده باید ارزیابی شود. مثالی از چنین فیلترهایی شامل پیدا کردن هر سفارش خرید با مبلغ بزرگ یا غیرمعمول (مثلا 50,000 دلار) که توسط یک مدیر خرید تایید نشده باشد، است. مثال دیگر، پیدا کردن همه تراکنش هایی است که بیش از مقدار دلاری مشخصی اتفاق افتانده اند ، یا پیدا کردن همه تراکنش هایی که در تعطیلات آخر هفته ثبت شده اند و نیاز به تایید یا تایید توسط مدیر مالی دارند.

چهارم، تیم حسابرسی این مجموعه اولیه از فیلترها را بر کل جمعیت اعمال می کند. تیم همچنین نتایج به دست آمده از اعمال فیلترهای اولیه را با مدیریت بررسی می کند تا تعیین کند که آیا طراحی و عملکرد فیلترها قابل قبول است یا خیر. بر اساس ارزیابی، ممکن است تیم نیاز به بازبینی فیلترهای اولیه و ارزیابی فیلترهای بازبینی شده داشته باشد. در نهایت، تیم حسابرسی لیستی از فیلترهای نهایی که سپس بر کل جمعیت اعمال می شوند برای شناسایی موارد مشکل زا در مورد هر عامل ریسک بالقوه مهم، تهیه می کند. اعمال این فیلترها منجر به زیرمجموعه ای از تراکنش ها می شود که نتوانسته اند معیارها را برآورده کنند. ما به این تراکنش ها به عنوان "موارد قابل توجه"اشاره می کنیم.

مرحله 2: تکنیک های تحلیل داده ها (شناسایی موارد استثنایی)

در مرحله 2، تیم حسابرسی تکنیک های تحلیل داده ها را بیشتر بر روی موارد قابل توجه شناسایی شده در مرحله 1 اعمال می کند تا نقاط ناهنجار که احتمال بیشتری برای مشکل زا بودن دارند، کشف کند. ما به این نقاط ناهنجار به عنوان "موارد استثنایی" اشاره می کنیم. پیوستA خلاصه ای از برخی از تکنیک های شناسایی نقاط ناهنجار فعلی که می توان در مرحله 2 اعمال کرد را ارائه می دهد. این خلاصه برای کمک به حسابرسان در انتخاب تکنیک ها یا الگوریتم های مناسب برای شناسایی موارد استثنایی با توجه به انواع مختلف وظایف و داده های موجود ارائه شده است. اگرچه تکنیک های شناسایی نقاط ناهنجار تکنیک های تحلیل داده های ترجیحی در مرحله 2 هستند، حسابرسان می توانند همچنین از روش هایی به سادگی مصور سازی (یعنی مصور سازی موارد قابل توجه برای شناسایی نقاط ناهنجار) یا اعمال فیلترهای بیشتر استفاده کنند. تعیین تکنیک مناسب معمولا بر اساس هدف حسابرسی شناسایی شده در مرحله 1، داده های موجود، و نیازهای خاص مدلMADS (مثلا اندازه داده، نوع داده، و فرضیات مدل) است. مثالی از چنین تکنیک هایی، خوشه بندی است که به معنای گروه بندی تراکنش ها بر اساس ویژگی های مشابه است. گروهی که تعداد زیادی تراکنش دارد به عنوان عادی در نظر گرفته می شود در حالی که گروهی با تعداد نسبتا کمی تراکنش به عنوان یک گروه نامزد برای نقاط ناهنجار در نظر گرفته می شود. برای این گروه آخر، بررسی بیشتر انجام می شود تا تعیین شود که آیا گروه به عنوان یک کل و هر تراکنش در گروه واقعا یک مورد استثنایی است یا خیر. برای هر خوشه، می توان پروفایل سازی انجام داد تا ویژگی های آن تجزیه و تحلیل شود و ویژگی های مشترکی که خوشه را نمایندگی می کنند، شناسایی شود. پروفایل سازی همچنین به حسابرسان کمک می کند تا تفاوت ها در ویژگی های اصلی بین گروه های هنجار و ناهنجار را شناسایی و درک کنند. نتایج پروفایل سازی همچنین می توانند هنگام اندازه گیری درجه ناهنجار بودن هر تراکنش یا هر گروه استفاده شوند.

دو نکته قابل توجه است: چگونه فیلترهای مرحله 1 را وزن دهی کنیم (1) هنگام طبقه بندی تراکنش ها به عنوان موارد قابل توجه و (2) هنگام طبقه بندی تراکنش ها به عنوان موارد استثنایی در مرحله 2. به عنوان مثال، برخی از فیلترهای اعمال شده در مرحله 1 ممکن است موارد قابل توجهی را شناسایی کنید که قوانین کسب وکار حیاتی را نقض کرده اند و به دلیل جدیت نقض بدون توجه به اینکه آیا سایر فیلترهای اعمال شده در مرحله 1 یا تکنیک های تحلیل داده ها در مرحله 2 را رعایت می کنند یا خیر، نیاز به آزمون جامع دارند. بنابراین، مواردی که چنین فیلترهایی را در مرحله 1 رعایت نکرده اند باید مستقیما به عنوان موارد استثنایی طبقه بندی شوند، یعنی این فیلترها باید 100 درصد وزن دهی شوند. حسابرس ممکن است همچنین تصمیم بگیرد هر مورد قابل توجه را به طور متفاوتی وزن دهی کند بسته به اینکه چقدر فیلترها را در مراحل 1 و 2 رعایت نکرده اند. به طور کلی، ترجیح داده می شود که تراکنش هایی که بیشتر فیلترها را در مرحله 1 رعایت نکرده اند احتمال بیشتری برای طبقه بندی به عنوان موارد استثنایی در مرحله 2 داشته باشند.

مرحله 3: اولویت بندی (رتبه بندی موارد استثنایی)

در مرحله 3، موارد استثنایی شناسایی شده بر اساس یک روش اولویت بندی رتبه بندی می شوند. اولویت بندی بر اساس یک نمره مشکوک محاسبه شده به صورت زیر خواهد بود:

نمره مشکوک =∑WijXij:

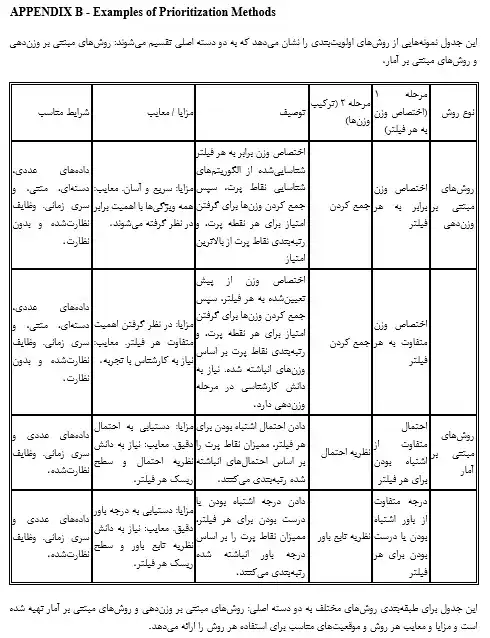

نمره مشکوک یک جمع وزنی از معیارهای استفاده شده در فرآیند اولویت بندی است. Xij هر مورد استثنایی شناسایی شده در مرحله 2 را نشان می دهد در حالی که Wij وزن برای مورد استثنایی را نشان می دهد، که زیرنویس i نماینده ابعاد مختلف و زیرنویس j نماینده عناصر مختلف در آن بعد است. در پیوستB، ما خلاصه ای از برخی روش های اولویت بندی معمول با نقاط قوت و ضعف هر روش ارائه می دهیم. این خلاصه همچنین یک راهنمای کلی در انتخاب روش اولویت بندی مناسب و همچنین مراحل اساسی که حسابرسان باید هنگام انجام فرآیند اولویت بندی دنبال کنند، ارائه می دهد. خروجی نهایی مرحله 3 لیستی از موارد استثنایی اولویت بندی شده است.

هنگامی که موارد استثنایی اولویت بندی شده اند، تیم حسابرسی باید از قضاوت خود برای تعیین تعداد موارد استثنایی اولویت بندی شده که باید پیگیری شوند بر اساس ریسک تعیین شده حساب خاص، سطح قابل قبول ریسک، و اثربخشی مراحل 1، 2 و 3 استفاده کند. تیم حسابرسی می تواند کل لیست موارد استثنایی اولویت بندی شده را بررسی کند، یا ممکن است بررسی یک زیرمجموعه از آن ها کافی باشد. به عنوان مثال، تیم حسابرسی می تواند یک نمره آستانه بر اساس قضاوت و بازخورد قبلی خود تعیین کند و همه موارد استثنایی با نمره مشکوک بالاتر از این آستانه را بررسی کند.

مرحله 4: تکنیک های نمونه گیری (ارزیابی مدل)

ارزیابی صحیح مدل به همان اندازه که ساخت مدل مهم است، اهمیت دارد. هدف از مرحله ارزیابی مدل ارزیابی دقیق نتایج و تایید این است که مدل توسعه یافته مرتبط و قابل اعتماد است. به ویژه، برای تایید اثربخشی مدل، تیم حسابرسی ممکن است یک فرآیند که در شکل 2 نشان داده شده است (یعنی فرآیند ارزیابی مدل) را به صورت اختیاری انجام دهد. در این فرآیند، تیم حسابرسی از روش سنتی نمونه گیری بر روی موارد غیرقابل توجه و غیر استثنایی که از مراحل 1 و 2 به دست آمده است، استفاده می کند. انجام آزمون های جامع بر روی این موارد به تیم حسابرسی اجازه می دهد تا تعیین کند که آیا فرآیند MADS واقعا موارد مشکل زا را شناسایی کرده است یا خیر. فرآیندMADS زمانی اثربخش تعیین خواهد شد که ریسک باقی مانده در موارد غیرقابل توجه و غیر استثنایی به اندازه کافی پایین باشد که پیگیری این موارد غیرضروری شود.

اگر نتایج ارزیابی نشان دهد که مدل نیاز به بهبود دارد، تیم حسابرسی باید مدل را در مورد روش شناسی یا پارامترهای استفاده شده اصلاح کند. ممکن است نیاز باشد که تیم حسابرسی پس از تنظیم مشخصات، مراحل 1 تا 3 را تکرار کند تا مدلی که به سطح قابل قبول دقت دست می یابد تولید شود. همچنین ممکن است نیاز باشد که تیم حسابرسی مراحل درک داده ها و آماده سازی داده ها را برای تنظیمات لازم توسط مدل انتخابی خود بازبینی کند.

مرحله 5: پیاده سازی و اجرای مدل

هنگامی که مدلMADS توسعه یافته و ارزیابی شد، تیم حسابرسی می تواند مدل را در فرآیند حسابرسی خود پیاده سازی کند. تیم حسابرسی باید عملکرد مدل را نظارت کند تا تایید کند که اهداف حسابرسی محقق می شوند.

مرحله 6: ارزیابی پس از مدل

در نهایت، هنگامی که مدل MADS در فرآیندهای حسابرسی واقعی پیاده سازی شد، نیاز به ارزیابی دوره ای دارد تا اثربخشی آن را تایید کند و بهبودهای مستمر ایجاد کند. نتایج ارزیابی پس از مدل باید به مراحل قبلی بازخورد داده شود تا مدل MADS موجود تصحیح یا جایگزین شود.

مثال از چارچوبMADS

این بخش یک کاربرد از چارچوب MADS را نشان می دهد که بر روی مرحله 4، فرآیند ساخت مدل انتخاب داده های حسابرسی چندبعدی (MADS) تمرکز دارد. با هدف نشان دادن کاربرد چارچوب MADS، ما از یک مجموعه داده هزینه ها استفاده می کنیم.

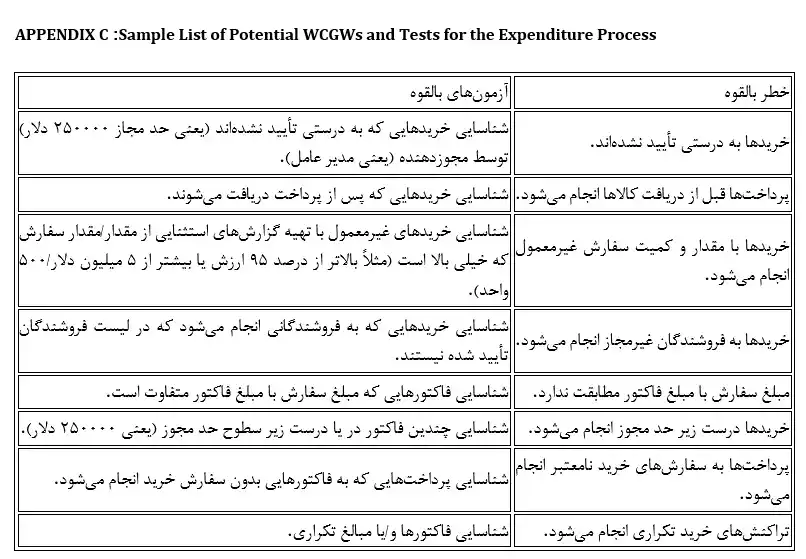

ما از مجموعه داده هزینه ها از Bibitor LLC، یک شرکت خرده فروشی نوشیدنی، با 79 مکان در ایالت تخیلی لینکلن استفاده می کنیم. تعداد کل تراکنش ها 15 میلیون است که شامل تراکنش های فروش (12.5 تا 13 میلیون رکورد)، تراکنش های خرید (2.3 تا 2.5 میلیون رکورد)، و موجودی است. مجموعه داده مورد استفاده در این کاربرد شامل تراکنش های خرید از 21 ژوئن 2015 تا 20 ژوئن 2016 است و شامل 5,234 فاکتور و 2,291,725 تراکنش خرید است. در مرحله 1، حسابرسان باید عوامل ریسک مهم را بر اساس دانش و تجربیات قبلی خود شناسایی کرده و مجموعه ای از فیلترهایی که برای بررسی آن عوامل ریسک بالقوه طراحی شده اند، ایجاد کنند. در این مثال، حسابرسان ریسک های بالقوه مرتبط با فرآیند معمول هزینه ها، که به نام "چه چیزی می تواند اشتباه برود" (WCGWs) شناخته می شود، را شناسایی می کنند و سپس مجموعه ای از فیلترهای اولیه (یا آزمون ها) برای بررسی ریسک ایجاد می کنند. پیوست C یک لیست نمونه از WCGWs بالقوه و فیلترها برای فرآیند هزینه ها را ارائه می دهد. به عنوان مثال، یک WCGW بالقوه این است که پرداخت می تواند به فروشندگان نامعتبر انجام شود. حسابرسان می توانند این مسئله را با مقایسه گیرنده با لیست فروشندگان تایید شده و شناسایی همه پرداخت هایی که به فروشندگان نامعتبر انجام شده اند، مورد بررسی قرار دهند. هر فیلتر شناسایی شده سپس بر کل جمعیت 2,291,725 رکورد تراکنش اعمال می شود و نتایج برای مراحل بعدی به سطح فاکتور تجمیع می شوند. در نتیجه، 384 فاکتور قابل توجه (از 5,234 فاکتور) به عنوان موارد قابل توجه شناسایی می شوند.

در مرحله 2 فرآیند ساخت مدل، تیم حسابرسی تکنیک های تحلیل داده ها را بر روی موارد قابل توجه شناسایی شده در مرحله 1 اعمال می کند تا نقاط ناهنجار که احتمال بیشتری برای مشکل زا بودن دارند، شناسایی کند. از آنجا که مجموعه داده هزینه های HUB اطلاعاتی در مورد داده های تاریخی ندارد و برچسب گذاری نشده است، تکنیک یادگیری ماشینی بدون نظارت خوشه بندی در مرحله 2 اعمال می شود. ما هر دو الگوریتم خوشه بندی EM و K-means را اجرا می کنیم و خوشه هایی که کمتر از 10 درصد کل جمعیت هستند را به عنوان خوشه های مشکوک در نظر می گیریم. در نتیجه، 94 فاکتور به عنوان موارد استثنایی شناسایی می شوند.

در مرحله 3، موارد استثنایی شناسایی شده بر اساس یک روش اولویت بندی رتبه بندی می شوند. ما نمره مشکوک برای هر مورد استثنایی در مرحله 2 را بر اساس سه عامل محاسبه می کنیم: تعداد موارد عدم رعایت در فیلترهای مرحله 1، تعداد دفعات خوشه بندی شده در خوشه های مشکوک در مرحله 2، و مبلغ دلاری فاکتور. نمره مشکوک به صورت زیر محاسبه می شود:

نمره مشکوک = (تعداد موارد عدم رعایت در مرحله 1 + تعداد دفعات خوشه بندی شده در خوشه های مشکوک در مرحله 2) × مبلغ دلاری.

در این کاربرد، خروجی اولویت بندی شده MADS به حسابرسان یک انتخاب از 94 مورد که احتمال بیشتری برای مشکل زا بودن دارند، ارائه می دهد. بر اساس این لیست اولویت بندی شده، حسابرسان باید از قضاوت حرفه ای خود برای تعیین تعداد مواردی که باید آزمون های محتوا بر روی آن ها انجام دهند، استفاده کنند. به عنوان مثال، حسابرسان می توانند تصمیم بگیرند که با شروع از بالاترین موارد رتبه بندی شده 40 فاکتور از لیست اولویت بندی شده را پیگیری کنند. بر اساس نتایج رسیدگی، اگر هیچ ریسک بااهمیتی شناسایی نکنند ممکن است تصمیم بگیرند که در آن نقطه متوقف شوند یا اگر تشخیص دهند که شواهد جمع آوری شده کافی نیست ممکن است تصمیم بگیرند که به موارد بیشتری از لیست نگاه کنند. شکل 4 نشان می دهد که چگونه کل جمعیت به 94 مورد استثنایی اولویت بندی شده (یعنی فاکتورها) در این مثال کاهش یافته است.

بحث و نتیجه گیری

این مقاله چارچوب تحلیل داده های حسابرسی چندبعدی (MADS) را معرفی می کند تا حسابرسان را در شناسایی و اولویت بندی نقاط ناهنجار برای آزمون های محتوا راهنمایی کند. این چارچوب روشی پیشنهاد می کند که کل جمعیت را با استفاده از ابزارهای تحلیل داده ها بررسی می کند تا موارد مشکل زا (موارد استثنایی) را شناسایی کرده و موارد استثنایی شناسایی شده را بر اساس معیارهای مختلف قبل از ارائه به حسابرسان اولویت بندی می کند. این به حسابرسان اجازه می دهد تا بر روی مواردی تمرکز کنند که احتمال بیشتری برای داشتن اشتباهات و خطاها دارند هنگام انجام رویه های بعدی.

مقاله به سه طریق به تحقیق و عمل حسابرسی کمک می کند. اول، ما راهنمایی هایی در مورد نحوه اعمال تحلیل داده ها هنگام پردازش کل جمعیت با آزمون های جامع ارائه می دهیم. این چارچوب باعث افزایش یکنواختی نحوه استفاده حسابرسان از تحلیل داده ها در رویه های حسابرسی در شرکت ها و تیم های حسابرسی خواهد شد. دوم، این چارچوب به نگرانی از داشتن تعداد زیادی نقاط ناهنجار که می توانند از اعمال تحلیل داده ها به کل جمعیت نتیجه دهند، می پردازد. با پیشرفت داده های بزرگ، کمک به حسابرسانی که با مجموعه داده های بزرگ سر و کار دارند برای حسابرسی های آینده اهمیت بیشتری پیدا می کند. با استفاده از تکنیک شناسایی نقاط ناهنجار چندبعدی و همچنین یک روش اولویت بندی، چارچوب به حسابرسان اجازه می دهد تا لیست متمرکزتری از نقاط ناهنجار با بالاترین ریسک اشتباه داشته باشند. در نهایت، این چارچوب بینشی در مورد جنبه هایی از فرآیند حسابرسی که نیاز به راهنمایی به روزشده دارند تا به حسابرسان اجازه دهد از تحلیل داده ها برای بهبود کیفیت حسابرسی استفاده کنند، ارائه می دهد. برای تسهیل پذیرش این چارچوب، یک گام مهم بعدی آزمون اثربخشی و کارآیی روش پیشنهادی با استفاده از داده های واقعی تراکنشی در یک محیط نمونه گیری حسابرسی خواهد بود.

:Reference

o, W. G., Lee, K. (Kari), Huang, F., & Li, Q. (2019). Multidimensional Audit Data Selection (MADS): A framework for using data analytics in the audit data selection process. Accounting Horizons, 33(3), 127–140. https://doi.org/10.2308/acch-52453

4o